经历过去几十年发展里,从高速成长期,靠着耐力和智慧走过粗放和暴利增长的年代;过渡到波动的成熟期,消费者为主导推动渠道变革,中产阶级的崛起带动消费方式以审美的系列变化;传统的销售已经很难奏效,过去由经销商主导的传统2C渠道,转向精装房、拎包入住、互联网整装等2B渠道,行业开始转赛道;到步入衰退期,传统陶瓷砖产量下降,印证了已故的行业技术泰斗陈帆教授曾经提出一个观点,“前30年做砖,后30年做板”;瓷砖变得泛家居板材化。如今建陶在面临诸多不确定性因素中,还有一些由政策环境造成“确定性”,自上而下的房地产、装配式建筑、煤改气与淘汰落后产能并行等环保政策的出台,各产区政府对建陶企业规范经营收严。很显然,政策来主导行业迭代紧逼,陶瓷产区受到政策的影响是具有冲击性的;行业从转赛道变成改赛道。

这一系列的迭代也意味着传统的管理也将失灵,未来市场考验营销管理层的不再是销售手段和价格杠杆的应用,而是管理系统、消费洞察力、资源调配力等等;同时,未来市场考验企业的是技术创新力、运营能力、生存能力等等,所以,未来一段时间会持续有企业出局,行业进入高端化丛林法则。

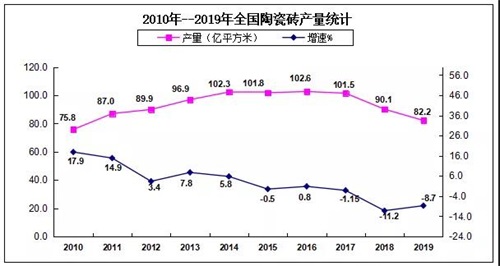

业内不少人士目前都在谈论这样那样的“不确定性”,它们认为,行业自2017年起,整个陶瓷砖的产量每年以-10%左右的速度在下降,特别是去年,整个行业的产量在急剧下降,跌到了82亿平方米左右,行业正式步入负增长时代,前所未遇的寒冬已经来临了。

一位扎根在行业多年的人士认为,实际上2014年就已是行业的一个分水岭,在此之前,发展得好的企业只需要一个条件:敢胆子、敢投入、敢猛推,那时候不需要创新。皆因,市场还处在增量市场,尤其1998年住房改革制度(城市股票上市)和2003年土地招拍挂(卖方决定市场)后“土地财政”不断完善。

土地财一旦发动起来,帮助政府以前所未有的速度积累起原始资本,城市基础设施不仅逐步还清欠账;部分超前如高铁、机场、行政中心,数百上千的城市,排山倒海般崛起。这时不论城市化的速度还是规模,都超过了改革之初最大胆的想象;同时,推动了整个房地产高速增长。房地产是中国经济的支柱产业,稳增长仍会是中央经济工作的大前提,也带动建陶行业高速发展了十多年。简言之,那时候很多创新做得好陶企利润甚至不如不创新的企业。因为当供小于求,即便不创新,只要加大瓷砖产能大、多品牌运营,就能赚足资金。

但2014年开始,建陶市场产量进入平稳,当时普遍认为行业只是进入成熟期。但纵观近三年的变化,似乎很多过去认为对的事情,现在都走向反方向,甚至是错的。行业掉头直接下跌,尤其2020年甚至有可能跌到50亿平方米到60亿平方米左右,第一增长曲线差不多跌掉一半。受招拍挂市场拿地越来越难影响,国内房地产市场进入到存量和增量并存的阶段,存量部分份额正变得更大。新房交易为主向存量开发为主转型。简言之,我们不能幻想行业靠过往野蛮式发展会再次掉头向上走,行业已经开始进入衰退期。

其次,房地产政策、发展模式的改道对建陶行业影响深远,从因地失策去库存,到建立完善房地产市场平稳健康发展的长效机制;再到坚持“房子是用来住,不是用来炒”以及城镇化小区最大面广,要大力改造提升。由政府主导,做公租房、适用房、廉租房,建陶行业的工程端一定程度上会随之调整。同时,对房地产行业的调控,抑制住市场对陶瓷产品需求的释放。其次,房地产发展从住宅到城镇化,到特色小镇,到产城融合……影响最深远的是随着装配式建筑的兴起,建陶市场或被其他材料替代;整体需求在下降。

还有一个最大的的特点就是实行收缩战略,据中国建筑卫生陶瓷协会的统计数据得出,近三年240余家规模以上企业淘汰出局;行业淘汰开始加速。非常遗憾的是,这不是企业主动退出的。是受政策环境的影响,地方政府对于政策重视的程度而带来的产业格局变化形成的调节。被动退出带来最大的问题,就是整个产业链受到了损失。听闻不少陶企老板,甚至躲债躲到国外去了。

还有一个是受煤改气与淘汰落后产能并的政策因素,很显然广东今年就是要求实施“煤改气”的重灾区,肇庆,江门,清远,佛山陶瓷产区均要求今年所有陶瓷企业窑炉需要完成天然气改造并通过验收,未能按时完成的,从2021年1月1日起一律作停产处理。此前,这些产区自2017年以来提出淘汰建陶产能,江门、肇庆甚至提出要求建陶行业整体退出……

建陶行业近三年,建陶行业淘汰产能约25亿平方米,“煤改气”政策的落地加快建陶行业向绿色制造、清洁生产的发展脚步。2019年陶瓷砖行业煤炭消费量比2015年下降80%、用户天然气达到60%以上;环保标准提高和产业政策的加持,生产成本的提升以及替代产品的增多,让低附加值产品逐步退出市场,据不完全统计, 全国瓷片生产线数量在过去两年减少近35%,产品结构进一步优化,淘汰落后产能工作取得明显成效。

以往的竞争是企业与企业的竞争,企业在市场中优胜劣汰;现在行业淘汰的方式似乎变为是政策引导企业淘汰退出的。

目前,第二次迭代过程还在进行时,最考验企业的是综合运营能力。如今85后、90后甚至00后逐步成为消费主力,新消费群体其消费方式、生活方式,审美方式都带来不一样的变化。这时,做任何产品创新,都要抓住消费者的痛点和需求。如果抓不住他的需求,无法解决它的痛点,言之消费者一定不会买单。

且如今到了行业的关键时刻,佛山产区在腾笼换鸟过程中,虽然80%的企业被淘汰,但有一批主流企业目光长远,一直在坚创新,引领。它们不断离开同行业间竞争,行业边界开始被打破,开始跨界侵入家居,厨卫等领域;成为行业的整合者。它们深知,十年后的消费者不可能再自己去买砖,一定通过设计公司、整装供应链公司买,00后、10后不可能再自己单独去买砖。这时,企业的综合运营能力体现在四个方面:品牌运营能力、渠道拓展能力、相关供应链整合能力和大规模的服务配套落地能力。

建陶行业进入衰退期,边界被打破。需要的首先是各产区政府与企业共建产区的良好生态;尤其在环保问题上,企业、供气方、政府部门三方面是否完全达成共识;其次是价值链共生,要么自建生态圈,要么就融入价值链。陶瓷砖的竞争力已经不局限于建筑室内外上墙下地,已经是跨界的竞争了。而且,这种跨界的竞争与其被动竞争,不如主动竞争。比如正火的岩板家居,桌子、衣柜、厨柜……这类家居型岩板虽然是材料,作为生产厂家的陶瓷企业没有十足的主导权,因而无法享受品牌的溢价;但家装型岩板主要是为了体现家居装饰美感,或提升档次;这类岩板终端销量会很大。对于新型材料来说,是具备优势的,比如防火、防水性能,健康及可食用级;这些陶瓷都是具备的。随着陶瓷研发工艺技术的升级,把陶瓷板对接这些跨界竞争领域的板材;这就是未来瓷砖行业的竞争力的体现。

再次,就是行业的二代平稳交接班。

现在行业第一代创业的企业家,都已经在60岁左右,到了该交接班的时候。其实国内消费市场,在需求端是旺盛的,虽然供给端可能是旺盛的,但是不匹配。目前的消费者很多都超越传统经营者的见识面,特别是新一代消费群体,若60后想服务好90后光靠早年的产品为王;早已经脱节了。

但 现在行业面临着双重压力下,在陶瓷市场、产能不断萎缩的同时,平稳交接班,关系着企业的生死。历史的规律是一代比一代强,老一代企业家会积累经验,但他会变得保守有桎梏,存在思想的牢笼,依靠自身的经验和经历形成的判断,突破很不容易,这种状态模式就是顽固的。年轻一代哪怕闯错了,也是新的。所以真正能够创新的还是年轻人,可以没有包袱去想象。但是年轻一代毕竟缺少经验和阅历,这时,就需要老一代和年轻一代结合起来。

其实,一个时代的结束,必然会有一个时代的崛起。江山代有才人出,各领风骚三五年。