ЁЁЁЁЪ§ОнЯдЪОЃЌНижЙжС11дТ20ШеЃЌЗПЕиВњПЊЗЂЩЬЕФЦЦВњЪ§СПвбОИпДя446МвЃЌЦНОљУПЬьОЭга1.5МвЗПЕиВњЦѓвЕЕЙЕиЦЦВњЁЃСэвЛЗНУцЃЌМвОгаавЕвВЪмЕНВЈМАЃЌ2019Фъ10дТЃЌШЋЙњМвОпРрСуЪлЖюДяЮЊ174вкдЊЃЌЭЌБШдіГЄ1.8%ЁЃНёФъЕФЪЎдТЭњМОЃЌМвОпЯњЪлЪЧВвЕЕФЁЃ

ЃЈЭМЦЌРДдДгкЭјТчЃЌЧжЩОЃЉ

ЁЁЁЁЗПЦѓЦЕЯжЦЦВњЮЃЛњ

ЁЁЁЁОнШЫУёЗЈдКЙЋИцЭјЯдЪОЃЌНижЙжС11дТ20ШеЃЌЗПЕиВњПЊЗЂЩЬЕФЦЦВњЪ§СПвбОИпДя446МвЃЌЦНОљУПЬьОЭга1.5МвЗПЕиВњЕЙЕиЦЦВњЃЌДДЯТРњЪЗМЧТМЁЃ

ЁЁЁЁОнВЛЭъШЋЭГМЦЃЌЮвЙњвбзЂВсЗПЕиВњПЊЗЂЩЬгаНќ10ЭђУћЃЌШчДЫХгДѓЕФЪ§СПЃЌгыФПЧАЙњФкЕФШЫПкЗжВМКЭОгзЁзДПіЖдгІРДПДЃЌЦфЪЕЪЧВЛРћгкЪаГЁЗЂеЙЕФЁЃ

ЁЁЁЁПЩвдПДЕНЃЌФЧаЉГіЯжЮЪЬтЕФВЛжЙЪЧжааЁЦѓвЕЃЌжюШчвУКЭЕиВњЁЂШ§ЪЂКъвЕетбљЕФЭЗВПЕиВњЩЬвВдкНќСНФъдјБЌГіЙ§ВЦЮёЮЪЬтЁЃЕиВњаавЕНќФъРДГжајЗЂЩњМцВЂжизщЃЌећКЯзЪдДЃЌЮДРДЃЌЦЦВњЪ§СППЩФмЛЙЛсМЬајдіМгЁЃ

ЁЁЁЁВЛЙ§ЃЌзЈМвжИГіЃЌетВЂВЛвтЮЖзХЗПВњаавЕВЛдйОАЦјЃЌвђЮЊЫцзХеўВпЕФЕїећЃЌзЪдДЕФОКељЃЌФЧаЉУЛгаГфзузЪН№СДжЇГХЁЂШБЗІЪаГЁОКељСІЕФЗПЦѓздШЛЛсБЛЬдЬЃЌФГжжГЬЖШЩЯРДЫЕЃЌетЛсДйНјЗПВњаавЕЕФЙцЗЖЛЏЃЌМЬЖјГіЯжСМадОКељЁЃ

ЁЁЁЁМвОгаавЕЗЂеЙШчКЮЃП

ЁЁЁЁдкЗПЦѓЕиВњ“ДѓЯДХЦ”ЕФзДПіЯТЃЌМвОгаавЕгжЪЧдѕбљЕФвЛЗЌОАЯѓЃП

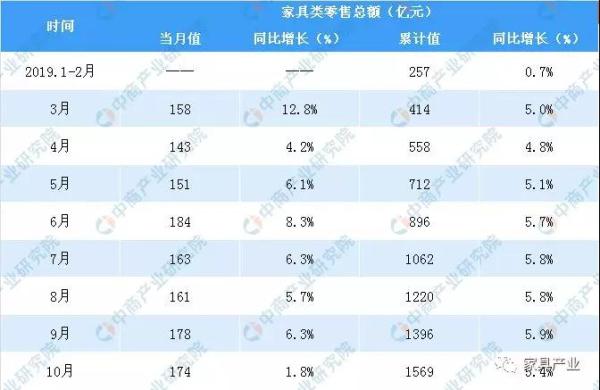

ЁЁЁЁОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2019Фъ10дТЃЌШЋЙњМвОпРрСуЪлЖюДяЮЊ174вкдЊЃЌЭЌБШдіГЄ1.8%ЃЛ2019Фъ1-10дТЃЌШЋЙњМвОпРрСуЪлЖюЮЊ1569вкдЊЃЌгыШЅФъЭЌЦкЯрБШдіГЄ5.4%ЁЃ

2019ФъИїдТЗнШЋЙњМвОпРрСуЪлЖюМАЭЌБШдіЫйЧщПі

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂжаЩЬВњвЕбаОПдКећРэ

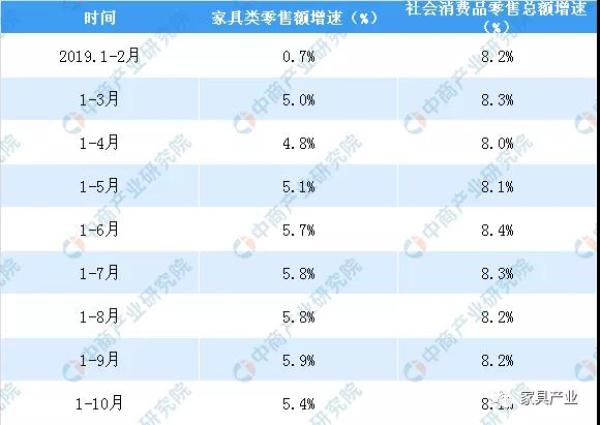

ЁЁЁЁДгдіЫйРДПДЃК2019Фъ1-10дТЃЌШЋЙњМвОпРрСуЪлЖюЭЌБШдіГЄ5.4%ЃЌЕЭгкЭЌЦкЩчЛсЯћЗбЦЗСуЪлЖю2.7ИіАйЗжЕуЁЃ

2019ФъИїдТЗнМвОпРрСуЪлЖюгыЩчЛсЯћЗбЦЗСуЪлзмЖюдіЫйБШНЯ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂжаЩЬВњвЕбаОПдКећРэ

ЁЁЁЁЪ§ОнЯдЪОЃЌЩЯИідТШЋЙњМвОпЯњЪлЖюГіЯжСЫвтСЯжЎЭтЕФМѕЫйЁЃЕЅдТЭЌБШдіГЄ1.8%ЃЌНёФъвдРДЪЎЗжКБМћЁЃ

ЁЁЁЁ1жС9дТЃЌХХГ§ВЛЬЋОпгаПЩБШадЕФ1жС2дТЕФДКНкЯћЗбЃЌДг3дТПЊЪМЃЌМвОпЯњЪлЕЅдТЭЌБШдіГЄзюЕЭЕФ4.2%ЃЌзюИпЕФДя12.8%ЁЃ9дТЕФЭЌБШдіГЄЛЙга6.3%ЃЌЖј10дТзїЮЊЯњЪлЭњМОЃЌЭЌБШдіГЄНіга1.8%ЃЌШчЙћЯћГ§ЭЈеЭвђЫиЃЌМвОпЯњЪлЖюгІИУЪЧЯТНЕЕФЁЃ

ЁЁЁЁВЛЙ§змЬхЩЯПДЃЌ1жС10дТЃЌМвОпЯњЪлРлМЦдіГЄ5.4%ЃЌЛЙЪЧХмгЎСЫЭЈеЭТЪЁЃгы1жС9дТЙњУёОМУзмЬхдіГЄ6.2%ЯрБШЃЌгжЯдЕУдіГЄЗІСІЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌНёФъЕФЪЎдТЃЌМвОпЯњЪлВЂУЛгагРДЭњМОЃЌЗДЖјЧщаЮВвЕЁЃ

ЁЁЁЁМвОгаавЕКЮШЅКЮДгЃП

ЁЁЁЁУцЖдВЛШнРжЙлЕФЪаГЁЯжзДЃЌМвОгаавЕгжФмзіаЉЪВУДЃП

ЁЁЁЁЪзЯШЃЌОЭЖЈжЦМвОгаавЕРДПДЃЌеНТдгЊЯњЙлВьМвЖЮДЋУєШЯЮЊЃЌЦѓвЕашвЊЬсЩ§вдЯТШ§ЗНУцЕФФмСІЃК

ЁЁЁЁЕквЛЃЌ“УР”ЕФФмСІЁЃУРЪЧЮДРДЕФКЫаФОКељСІЁЃЬсЩ§УРЕФФмСІЃЌетвЊЧѓЦѓвЕдкЙЫПЭЯьгІКЭЮвУЧЕФЩшМЦжЎМфевЕНвЛИізюМбЕФЦНКтСІЃЌМДМШз№жиЙЫПЭЕФбЁдёЃЌгжз№жиЩшМЦЪІЕФзЈвЕЖШЁЃ

ЁЁЁЁЕкЖўЃЌ“Пь”ЕФФмСІЁЃЫцзХЯћЗбепЕФБфЛЏКЭ“РСШЫОМУ”ЕФаЫЦ№ЃЌЙЫПЭЯывЊЫљЮНЕФећзАЛЏЁЂСрАќШызЁЃЌЕЋећзАКЭСрАќШызЁЕФЗўЮёСДЬѕЬЋГЄЃЌШчКЮПьЫйНЛИЖвдМАШчКЮПьЫйАВзАНЋЪЧЯћЗбепЙиаФЕФЮЪЬтЃЌЦѓвЕвЊЛЏЗБЮЊМђЃЌАяжњЯћЗбепНјаабЁдёЁЃ

ЁЁЁЁЕкШ§ЃЌ“ЖЈ”ЕФФмСІЁЃФПЧАЕФЯћЗбепЯывЊ“ЖрЁЂПьЁЂКУЁЂЪЁ”ЃЌМДЦЗРрЖрЃЛОіВпПьЁЂЯьгІПьЁЂНЛИЖПьЃЛЦЗжЪКУЃЌЗўЮёКУЃЛЪЁаФЁЂЪЁСІгжЪЁЧЎЁЃетЫФИізжЦфЪЕОЭЪЧЖЈжЦМвОгаавЕЦЦОжЕФЙиМќЫљдкЃЈФкШнРДздЖЮДЋУєдкФГЖЈжЦМвОгЦѓвЕЛюЖЏЩЯЕФбнНВЃЌТдгааоИФЃЉЁЃ

ЁЁЁЁЦфДЮЃЌгаЙиЯШЧАЬжТлЙ§ЕФТєГЁБЅКЭЮЪЬтЃЌЮвУЧПЩвдУїШЗЕФЪЧЃЌЯћЗбепЕФашЧѓСПВЂУЛгаМѕЩйЃЌжЛЪЧДЋЭГТєГЁЕФЯњЪлБЛЗжСїСЫЃЈШЋЮнЖЈжЦЁЂећзАЁЂЕчЩЬЖМдкЗжДЋЭГТєГЁЕФСїСПЃЉЃЌЕЋзнЙлЯћЗбаЮЪНЕФБфЛЏЃЌЯћЗбашЧѓЗДЖјдНРДдНЖрбљЛЏСЫЁЃФЧУДЃЌШчКЮЭЛЦЦТєГЁЕФЭЌжЪЛЏЁЂБЅКЭжиЮЇЃПгазЈМвжИГіЃК

ЁЁЁЁЕквЛЁЂНгЕиЦјКмЙиМќЁЃЕБЯТМвОгТєГЁИпЖЫСЫЃЌЕЋЪЧШДЩйСЫЕиЦјЁЃМвОгЩњЛюКИЧИїИіЗНУцЃЌашЧѓвВЪЧЖрбљадЕФЃЌЯћЗбепвВВЛдИвтЮЊТђвЛИіЯТЫЎЙмЁЂвЛИіЖЄзгЖМвЊХмЕНШ§ЛЗЭтЁЃМвОгТєГЁвЊЗНБуЪаУёЃЌаЮГЩздМКЖРЬиЕФЖЈЮЛЁЃ

ЁЁЁЁЕкЖўЁЂзпЯђЕиМЖЪаЁЃЕБЯТМвОгТєГЁЕФЬиЕуЮЊ“ећЬхМЏжаЃЌОжВПЯЁШБ”ЃЌСЌЫјТєГЁвЊвтЪЖЕНжмБпЕиЪаЕФЯћЗбЫЎЦНвВдкЬсЩ§ЃЌЫљвддкзЊаЭЪБЃЌПЩвдЯТГСЕНжмБпШ§ЁЂЫФЯпГЧЪаЃЌзіГіВювьЃЌЬсЩ§жмБпЪаУёЕФМвОгЩњЛюЦЗжЪЁЃ

ЁЁЁЁЦфЪЕЃЌСНЮЛзЈМвЕФЙлЕувВПЩЙщФЩЮЊЖдМвОгаавЕетШ§ДѓЮЌЖШЕФгХЛЏЃКЂйВњЦЗЩњВњЁЂЩшМЦЃЛЂкЗўЮёЁЂЙЉгІСДЃЛЂлЧўЕРЁЂжеЖЫгЊЯњЁЃВЛЙ§ЃЌКЎЖЌжавйСЂВЛЕЙЕФаавЕСьЭЗбђЃЌГ§СЫдкетМИЗНУцеМОнОјЖдОКељгХЪЦЭтЃЌИќЙизЂММЪѕСІСПЁЃ

ЁЁЁЁдјУљНќРДНгЪм36ыДВЩЗУЪБЕФЫЕЕРЃК“ШнвзеѕЕФЧЎЃЌПЯЖЈЪЧУЛСЫЁЃЭљКѓДѓМвЖМЕУзіИќаСПрЕФЪТЁЃ”ММЪѕајУќЕФЪБКђЕНСЫЃЌЛЅСЊЭјЕФЯТАыГЁЃЌОЭЪЧжЧФмЩЬвЕЕФжїеНГЁЁЃЛЅСЊЭјКЭAIММЪѕЃЌПЩвдБЛгУРДИФдьУПвЛИіВњвЕЃЌУПвЛИіВњвЕБОжЪЩЯЖМЛсЯђЭјТчаЭЌКЭЪ§ОнжЧФмЕФЗНЯђбнЛЏЁЃКмЖраавЕЛсБЛжиЙЙЃЌЩюЖШЕФаавЕОбщБфЕУЗЧГЃживЊЁЃ