2020年1-2月精装商品住宅开盘规模大幅下滑,但区域市场在1月份仍不乏增长亮点;房企中,头部企业降幅大,腰部及中小企业仍有增长……

综合来看,市场虽然短期承压,但全年仍会保持增长,房企及供应商都将面临更严格的考验。

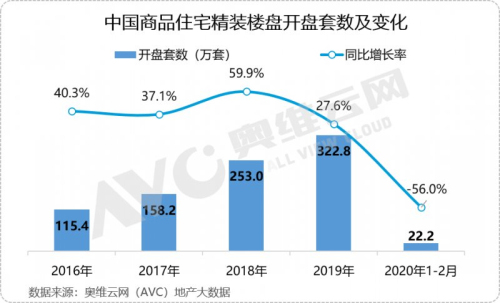

受疫情影响,2020年1-2月精装开盘规模大幅下滑

根据奥维云网(AVC)地产大数据显示,2020年1-2月中国精装商品住宅开盘规模超过22.2万套,同比增幅仅为-56%,为近年来同期最低。

从开盘城市及项目数量来看,1月份有90个城市共开盘239个精装商品住宅项目,2月份受疫情影响只有北京、湖南株洲、浙江绍兴、河南商丘等4个城市的4个项目开盘,开盘总量接近3800套。而在2019年1月,全国共有126个城市的419个项目开盘;2月份也有91个城市的168个项目开盘。

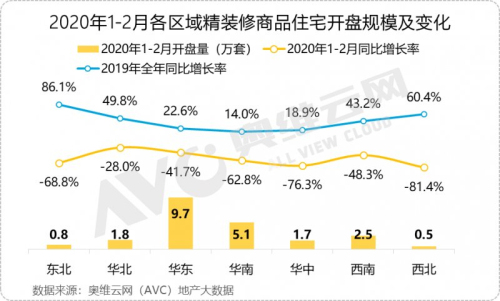

区域市场虽然普遍下降,但1月份仍不乏增长亮点

从区域市场上来看,东北、华南、华中、西北地区降幅都很大,华北、华东、西南等地区降幅相对较小。

预计近期市场将随疫情好转迎来一波反弹,此后将逐步恢复正轨,各地累计降幅将逐渐收窄。

华中地区受疫情影响严重,但开盘量最大的还是武汉。

虽然武汉只有1月份有精装商品住宅项目开盘,但总量超过6800套,同比提升4.6%;湖北鄂州、湖南长沙在1月份开盘量也超过2000套;而湖南株洲在1月份开盘量不大,但2月份开盘1200套,超过去年同期20%。

东北、西北等地区大幅下降,是在预期之中。

这主要是沈阳、长春、西安等重点城市在政策推动下2019年开盘规模较大,但目前市场购买力不强,新盘去化周期长,造成部分项目延期开盘;其次是区域内其他城市缺少精装政策推动,精装楼市缺少新源头。

通过奥维云网(AVC)监测数据也能看到,在2020年1月份,沈阳开盘量超过6100套,同比下降超过34%;长春没有项目开盘,而去年同期则超过6500套;可喜的是哈尔滨在1月有1500套开盘。

在西北地区,西安、咸阳等去年1月份开盘量分别超过6500套、5700套的,但今年1月份西安开盘仅超过4200套,咸阳近超过1000套,同比降幅分别为-35%、-82%;其他如宝鸡、汉中等去年同期开盘量较大的城市,今年还尚未有精装项目推出。

在华北地区,开盘量最大的是北京,超过4400套,同比小幅下降超过7个百分点;但北京1月份开盘超过3500套,同比增长120%。石家庄在1月份开盘也接近3000套,同比大涨230%。

而去年1月份精装商品住宅开盘量较大的城市中,太原开盘超过3200套,而今年只有2000套,同比降幅超过-38%;天津去年同期开盘接近2400套,而今年只有1000套,降幅超过-58%。

华东地区精装供给量依然全国领先。虽然1-2月份开盘量累计降幅较大,但1月份开盘量TOP7城市同比均为正增长。其中杭州1月份开盘精装商品住宅超过1万套,同比增长4.6%;合肥超过7200套,同比增长超过64%;温州、南京、南昌、苏州等地也有不同程度增长,聊城涨幅则接近400%。

华南还会是今年的重要增长地区。其中1月份的供给主力是广州、佛山、湛江,开盘量均超过7000套,其中广州同比增长超过110%,湛江涨幅接近10%,佛山则下降超过56%。

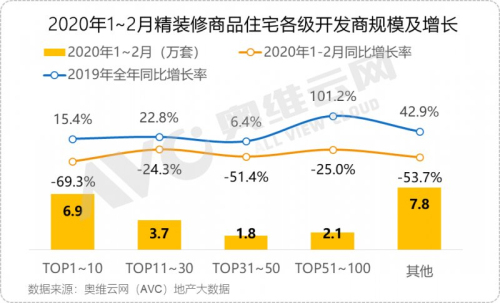

头部房企降幅大,腰部房企、中小企业为增长亮点

奥维云网(AVC)认为,在房企中,今年全年的增长热点会以腰部房企、中小房企为主,受资金及前期项目储备的影响,这类企业在精装开盘规模上也将出现分化。

根据奥维云网(AVC)地产大数据分析发现,精装商品住宅开盘量降幅最大的是头部房企(2019年整体销额TOP1~10的房地产开发商),2020年1-2月份累计开盘量超过6.9万套,降幅接近70%;

而腰部房企(2019年整体销额TOP11~50的房地产开发商)中,TOP11~30的房企降幅最小,仅为-24.3%,TOP31~50的房企降幅也超过-51%;

而TOP51~100的中小房企去年增长最快,今年降幅与TOP31~50房企相当。

头部房企除了受疫情影响之外,自身也在做调整。

今年2月有精装商品住宅项目开盘的仅有中国恒大、碧桂园,规模超过1200套。而在1月,头部房企的开盘量也均有较大下降,其中开盘量最大的是中国恒大,规模接近3万套,同比下降超过-15%;

碧桂园、万科开盘量均超过1万套,同比降幅分别超过-71%、-55%;其他TOP10房企的降幅均在-30%~-100%之间。

而腰部房企开盘规模的下降,则是受疫情影响更大。

今年2月份,腰部房企受疫情影响都没有精装商品住宅项目开盘。

在1月份,TOP11~30的房企中有项目开盘的共14家,开盘规模同比上升的有9家,开盘量总计近3.7万套,同比增长11.5%;其中阳光城开盘量最大接近4400套,同比增长接近340%,祥生地产、金科地产、奥园集团、龙湖地产的开盘量均超过3000套,其中金科地产同比增长超过77%,其他几家去年同期未有精装项目开盘;同比下降的是金地集团、中南置地、富力地产、中国金茂等。

TOP31~50的房企中有项目开盘的共11家,比去年同期多2家,开盘总量接近1.8万套,同比下降-27.8%,低于1-2月累计降幅;开盘规模同比上升的有7家,包括中骏集团、滨江集团蓝光发展等;去年1月开盘量超过1.1万套的龙光集团,今年1月开盘仅1900余套,降幅最大超过-83%。

中小房企开盘规模基本持平,但企业数量继续增长。2020年2月,TOP51~100房企中没有精装项目开盘。在1月,有项目开盘的房企共18家,比去年同期多3家,开盘量超过2.1万套,同比微降-0.2%。

疫情好转市场复苏在即,对房企及供应商的考验也将更为严格

奥维云网(AVC)认为,近期市场将随疫情好转迎来一波反弹,此后将逐步恢复正轨,各地累计降幅将逐渐收窄;2020年精装商品住宅开盘规模预计会超过360万套,2022年有望超过520万套。精装配套部品市场也将水涨船高,其中卫浴、建材、厨电类产品配套率较高,需求量最大。

现阶段,房企融资难、经营压力大,疫情则使企业短期内面临更大考验。头部房企现在依然是精装市场主力,但已经能看到一些主动调整,而腰部房企、中小房企则会成为增长主力。

房企在选择精装部品供应商时,除了市场及成本因素外,对供应商在产品质量、批量交付及服务能力等方面的考量也会更加严格。

供应商在选择房企时,也需要综合评估房企的经营及资金情况、土地储备及项目进程,做好风险评估,抓住市场机会。